【并非投资建议】曾在两个内部微信群主讲了QE退出的问题。现将六月初的讲稿原封不动奉上。最近与IMF一位同仁交换意见,基于他过去在美联储的工作经验,他认为前段时间市场过分解读美联储的立场,故在美债价格暴跌之时果断进场,目前账面短线获利。我长线看跌美债,目前持少量TBT。

讲稿原文:

主持日:2013年6月5日

自我介绍:

谢丹阳,1992年芝加哥大学经济学博士。现任香港科技大学经济系教授,瑞安经管中心主任。香港外汇基金咨询委员会辖下的货币发行委员会委员。目前担任交银施罗德基金管理有限公司独立董事。谢丹阳将于2014年1月全职到任武汉大学经济与管理学院院长。

谢丹阳于2000年至2004年先后出任国际货币基金经济学家和高级经济学家,曾为各成员国、尤其是中国培训了大量的金融、银行、及宏观政策方面的专才。2004年7月返回香港科技大学任教并于2007年-2010年间担任经济系系主任。

谢丹阳的研究范围包括经济增长、货币政策、财政政策、资产定价、及中国经济。其教学范围涵盖本科生、硕士生、博士生、MBA及EMBA。

讨论题目:美国何时收回流动性?大家应作何准备?在进入正题之前,我先略作科普,然后提几个具体问题供大家讨论,热热身。今天我将汇报的一些观点,有一些来自我的思考,也有一些来自同仁。今天我们仅限于群内讨论,请媒体朋友暂时不要报道。

科普:货币政策分宽松、中性、紧缩。宽松货币政策在经济不景气时推出,意在刺激经济活动。关于宽松货币政策能否对实体经济起到作用,各经济学派众说纷纭。凯恩斯学派认为是可以的,其他学派要么完全否认,要么承认其短期效用但认为有可能导致更多的不确定性。目前美联储中以凯恩斯学派为主。对通胀持温和态度的称为鸽派,鸽派更看重就业。对通胀谈虎色变的为鹰派,他们坚决打击通胀即使危及就业也在所不惜。

科普:货币政策工具主要包括:利率(加息为紧缩政策),存款准备金率(提高为紧缩),公开市场操作(操作分卖出或买进;卖出政府债券为紧缩政策;中国这些年这方面的操作主要通过卖出央行票据来回笼货币)。2008年次贷危机之中,美联储起先是通过减息,但等到利息已接近零,从而没有空间再降时,于2009年三月推出“定量宽松”,即Quantitative Easing,简称QE,其后陆续推出QE2,QE2.5(扭曲操作),QE3。这些定量宽松政策使美联储通过购买各种资产(政府债券、抵押贷款支持证券等)将流动性注入经济体。

问题1(热身):美国QE是否等同于开动印钞机?中国是否需要担心其美元资产缩水?

早年,为保证货币的价值,各国采用金本位或银本位。在货币相继脱离这些金属本位后,各国曾经历过不同程度的通货膨胀。中央银行有时沦为政府的印钞机:即央行发钞直接供政府消费。这种做法目前在绝大多数国家已被取缔,换句话说,央行发钞只能从二级市场上购买政府债券或其他优质资产,而不是供某个群体消费。将来如经济复苏,通胀有升温趋势时,央行可以通过卖出早前购买的资产来回收这些流动性。

中国是否需要担心这些QE会使我们持有的外汇储备缩水?见我的2011年8月的文章:波音747与美元购买力,http://xiedanyang.blog.caixin.com/archives/26235

问题2 (热身):QE之下,购买黄金能否保值?

我给出的答案是否定的。见我的2012年五月:负利率时期买黄金仍并非总能保值,http://xiedanyang.blog.caixin.com/archives/41011

问题3 (正题):当美国退出QE时,会否引爆美债市场暴跌。中国政府作为美债的大量持有者应如何应对。我们作为小投资者,应如何未雨绸缪?如何判定美联储退出时机?

美联储推出几轮QE,就好比是在债券市场上坐庄(一位对冲基金的朋友称美联储为世界上最大的对冲基金)。而且这位庄家把底牌都告诉了大家,每个月购买多少,什么条件下结束。有庄家托市,债券投资者也就放心买入,尽管目前债券价格已非常高昂(收益率已一再走低)。问题是:到2015年或更早时间,如果庄家说准备撤了,债券投资者就会一窝蜂的逃离债市。比较警醒和比较谨慎的投资者则会走得更早(有报道指普林斯顿捐赠基金和杜克大学捐赠基金已清空美国长债)。

大家也许还记得当年港府在市场买入蓝筹股以击退国际金融大鳄的狙击。经济趋稳后,港府以盈富基金的形式将所持的蓝筹组合给予折扣卖给投资者。这时投资者乐意接货。这是因为经济向好,股票会进一步升值。

而当美联储想将债券组合卖给投资者时,将无人接货。因为大家的预期是利率会进一步趋升,即债券价格进一步下跌。说不定到时美联储也只有推出个什么“爱国债券基金”折价卖给投资者了事。总之,债券市场到时免不了一场大的波动。

受冲击最大的可能是高息债券市场。这些市场目前受到投资者的青睐是因为政府债券收益率很低,投资者只有冒险追逐高息企业债。这些市场若崩盘,参与其间的投资者将损失惨重。1994年美国债券市场危机的著名牺牲品包括:加州橙县政府破产(Orange County, California);索罗斯的量子基金损失6.5亿美金。

对中国外汇储备的资产如何配置,我的看法是:(1)停止购买美国长期债券,因为长期债券的价格受利率改变的影响比短期债券要大得多。(2)综合考虑债券市场的深度和自己的持有量,制定计划在今年内售出所有美国长期债券。如果没有其它安全的投资品,就只有转投美国短期债券。

外汇管理局更为进取的做法则是通过一些大型基金管理公司分批买入美国金融股之外的蓝筹组合: 从1994年的美国债券市场危机的经历看(危机发生前也是因为流动性过于宽松且持续时间很长),资金从债市出来后涌入股市。道琼斯指数上涨了16%。这次的反应可能也会类似:因为美联储收回流动性的前提条件是经济企稳。届时全球资金有可能回流美国股市,从而对其他地区股市造成相当大的冲击。94年期间香港由于要跟随美国加息,加上资金回流美国,及97回归在即,港股当时下跌43%。

更大的投机则是囤积一些特殊商品,比如天然vanilla (常用来做冰激凌的)。不过这些商品盘子还太小,中国外汇储备太大。另外,这类投资风险也不小,因为如果天然vanilla价格炒得太高,商家只有转而使用合成的vanilla。恐不适合外汇管理局。另一个渠道是再组一支主权财富基金,投美国房地产和欧洲基建项目,记得去年媒体上有所讨论。

作为小投资者,应减少债券类基金。进取一点的话,在适当的时机买入ProShares UltraShort 20+ Year Trea (ETF),NYSE Arca代号TBT。简单点说,TBT在美国政府债券价格下跌时双倍地上涨。由于QE使得美国政府债券价格过去一直处于升势,TBT发行后价格从三百美元跌至五、六十元。所以说时机很重要。关键在判断(1)何时美联储将结束QE?(2)何时投资者将夺门而逃?

免责声明:以上仅为个人看法,不构成投资建议。对任何投资损失不承担任何责任。

自身利益声明:尚未持有任何TBT

(跟国际接轨,一般都加这么两句。见笑。)

何时美联储将结束QE?从其两大前提条件,可做如下分析。第一,通胀何时会达到2.5%?本人接触到的一些基金管理者及经济学家都认为:如果从美国的劳工市场来看,工资上涨的压力几乎没有。而且,随着美国经济的企稳和预期中的美元升值,进口物品的通胀也有限。我也持有类似的判断。我的直觉是2014年底附近美国通胀在数字上才会逐渐显现压力,尽管投资者的担忧可能会比这个时间点要早。

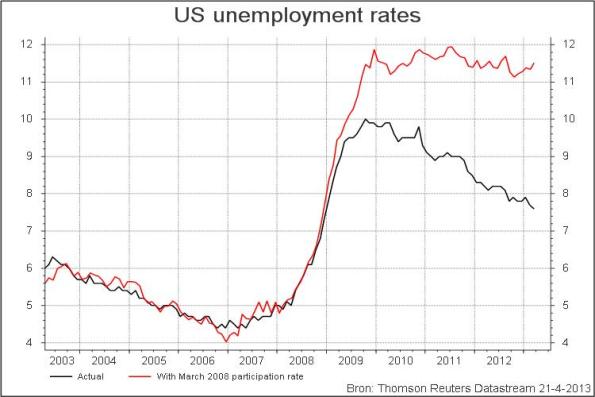

第二,美国失业率何时会降到6.5%以下?先看下图:

黑线是官方公布的失业率数字。看起来有相当改善,但是 就业率 = 就业人数/(就业人数+正在积极找工作却没找到的)。 但这几年美国失业率的下跌(就业率的上升)在一定程度上反映的是很多劳工已失去信心从而已经不再积极找工作了,换句话说他们已不包括在上述的分母中。如果我们把这些人包括在分母中,则就业率并无太大改善。换言之,真正的失业率并没有显著地改善(见红线)。

当然美联储的政策主要是根据官方数据。但我们要意识到一旦企业开始比较具规模的扩招时,那批原先已放弃就业的人可能重新抱着希望回到劳工市场。这样,失业率越到后面减少越困难。从失业率目标来看,我认为可能要等到2015年。但有两大变数需提请大家注意,这也是某些资深的业界人士的看法:(1)美国制造业自海外回归也许比人们预期的要迅速。(2)美国页岩气的发展大幅降低其能源成本,加快其复苏进度。

最后,还有一种可能性,即不排除美联储突然改变先前的指引,在通胀/失业率未触及目标之前采取先发制人的手段,提前结束QE3。

文章链接:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}