阅读:0

听报道

据媒体报道,中国将另辟3000亿美元设立两只主权基金分别对欧美市场进行实体投资,以获取更高的收益。本文对中国对外直接投资(Outward FDI,简称OFDI)的表现作一分析,希望能引起有关方面人士的注意。我们的结论有两点:第一,中国的对外直接投资回报比美国的对外直接投资回报要逊色很多;第二,之所以逊色的原因并不是中国所投的区域回报率低,而是因为中国的具体投资项目回报率差。这里,我们提到的回报率指的是名义回报率,并未剔除通货膨胀的影响。

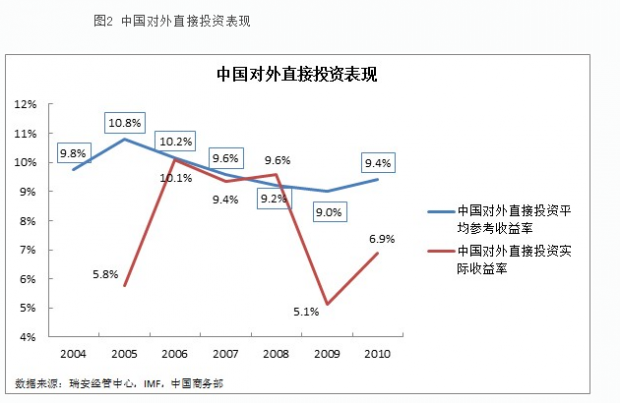

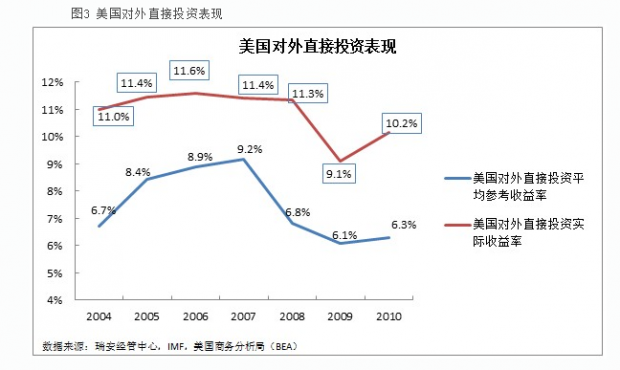

先看中美对外直接投资回报率的比较。通过中国和美国对外直接投资实际情况的对比发现,在2005年到2010年六年间,两国OFDI收益率的波动表现出了一定的同步性。比较六年间的两国实际收益率,中国对外直接投资表现差于美国:中国对外直接投资平均年回报率为7.8%,而美国同期平均数为11.9%。而且,中国对外投资收益率的逐年波动却较美国更大。

表现不佳的原因

中国对外直接投资表现不佳可能有其客观原因,比如对外直接投资起步较晚,从而造成了一方面缺乏对外直接投资的经验,而另一方面一些投资项目还处于初期,尚未进行到能够获得稳定收入的阶段。

除此之外,是否中国投资的区域是低回报区域而美国投资的区域为高回报区域呢?答案是否定的。

我们构建OFDI参考收益率 来解释这一问题。该指标体现世界各国直接投资于一国或一个地区的直接投资资产平均表现,以此说明该区域的投资回报情况。通过中美两国各自的OFDI收益率和OFDI参考收益率的比较,我们发现,和实际的投资情形相反,中国所直接投资的区域回报远高于美国投资区域的回报。

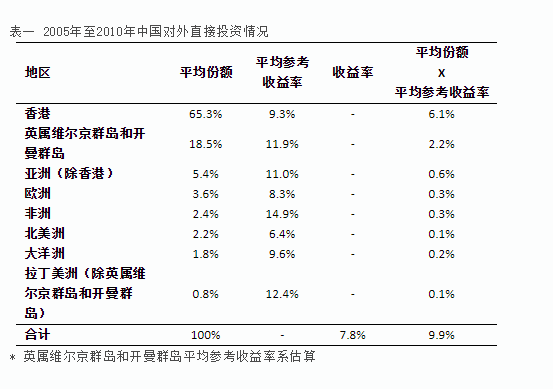

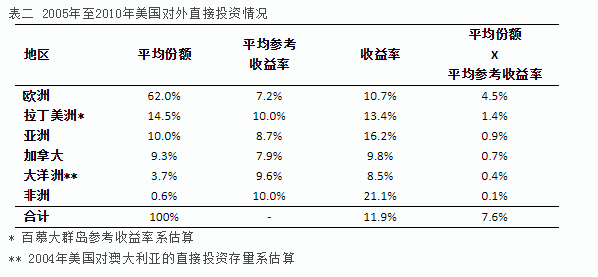

上表中描述了中美两国2005年至2010年六年间对各区域的直接投资地情况,表中记录了两国投向各区域的直接投资存量在总存量中所占的份额和收益情况,并构建了参考收益率。由于两国在各地区内各国的直接投资存量不同,所以计算某区域的参考收益率时各国所占权重不一样,中美两国在各地区的参考收益率也存在差异,但大致相若。平均参考收益率从高到低为:非洲 > 拉丁美洲 > 亚洲及大洋洲 > 北美及欧洲,这一排序与最近几年资源价格的总体上升趋势有一定的关系。

参考收益率的对比:中国有60%以上的对外直接投资资产都在香港,所以参考收益率中香港的权重较大,各国在香港的直接投资平均获得了9%左右的稳定收益。受其影响,OFDI参考收益率在9%到10%的区间附近波动;而美国将一半以上的直接投资都投向了欧洲各国,由于这些市场风险相对其他市场而言风险较小 (指欧债危机前),比较成熟,且竞争激烈,投向欧洲各国的直接投资普遍回报不高,所以参考收益率也比较低。中国的OFDI参考收益率比美国高2%-3%,某种程度上反映出中国直接投资投向了风险更大的市场。

收益率和参考收益率的对比:两国对外直接投资的实际表现恰好相反。通过与参考收益率的对比,相对于平均的投资表现而言,中国对外直接投资的表现不佳,在有数据记录的大部分时间内低于参考收益率。而美国获得的收益率则高于参考收益率约3%。美国大部分资产都投向了风险较小的市场,却获得了高于参考收益率的回报,对外直接投资显得更加有效。

结论

中国的对外直接投资处于起步阶段,虽说所投区域为高回报区域,但具体投资项目表现却差强人意。美国的对外投资则非常老练,虽说所投区域未必为高回报区域,但所投具体项目表现令人羡慕。可能出现的情况是,美国进行对外直接投资的主体是信誉很高的企业。当这些企业作为战略投资者进行对外直接投资时通常都能获得低廉的认购价格以及税收方面的优惠。当然,这些企业在对外投资上的成功主要依靠的还是其投资眼光。

中国的对外直接投资主体目前仍然以国企为主民企为辅,因此有些投资项目是基于政治或战略安全方面的考虑而非追逐回报。但是,如果新设两只主权基金是以提升投资回报为前提的话,则很有必要总结造成我们过去几年的具体项目投资回报低于参考收益率的原因以便吸取教训。除了需要研究中国OFDI回报之外,也有必要研究中国对外证券投资的得失。这就需要有更细致的市场数据而目前这些数据尚不够公开。

附注:

文中FDI存量和收入数据都以现行成本(current cost)美元记,数据来源于国际货币基金组织(IMF)、美国商务分析局(BEA)和中国商务部。

本中心估算的部分通常涉及到那些避税天堂而这些地区的数据不甚透明。如果将这些地区从我们的分析中剔除,定量结果略有变动,但不影响我们的结论。

OFDI实际收益率和OFDI参考收益率的具体计算方法见下载文档。

全文见此:MS Word 或 PDF

本文精简版已发布于 FT中文网

作者:谢丹阳,香港科技大学商学院经济系教授,瑞安经管中心主任;姜波,香港科技大学商学院瑞安经管中心研究助理

作者:谢丹阳,香港科技大学商学院经济系教授,瑞安经管中心主任;姜波,香港科技大学商学院瑞安经管中心研究助理

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}