中国过去30年的蓬勃发展与市场经济的逐步繁荣是紧密相连的。即使在面临房价泡沫和收入分配极端不均的今天,我们认为:市场经济可以局部地加以规范和管理,但我们绝不应该走回计划经济的时代。我们需要的是数字化管理。

数字化管理自然依赖于可信的数据。目前,不论是房价数据,还是通胀数据的采集、汇总及发布都不甚透明,与民众的切身感受相去甚远。中国在数字化管理方面还有大量的基础工作要做。本文中所采用的数据也只是目前的官方数据,因此任何的初步结论仅供参考。

一、数字化管理

政府对经济运行进行数字化管理,即便在市场经济中也是常见和必要的,比如目前已被相当多国家采纳的通胀目标体制。但要注意是,通胀目标体制也只是设定一个总体的通胀目标,并依赖央行通过利率和其他手段以控制货币总量及资金定价来达到,而并非对市场上的消费品价格直接加以管制。因此,实现的通胀率常常与央行的目标脱轨。关键是要建立权责体制:一旦脱轨,央行就有责任对政府及民众作出解释,并提出具体补救措施。央行行长需负全责。

同理,对目前房地产行业的泡沫,各个城市在程度上有别,房价调控目标也各有不同,所推出的应对政策需有灵活性。我们认为,各城市需要对本地的房价可承受性先有个国际上可比的度量,如属过高,则需有一中长期目标促使其下降。在此目标的基础上,如房价将来偏离原订轨迹,则市政府需给民众一个交代及阐述所需的新举措。不论是最初的目标设定还是将来的措施修订,都对数据提出了很高的要求。各城市不仅需掌握房价数据,还要了解本地居民的收入分配,可支配收入的年增长幅度,自住与投资性购房的比例,空置率,外来投资购房/本地居民购房比等。以外来投资购房/本地居民购房比为例,如果外来投资买房的比重较高,但所购大多已在市场出租,则无可厚非,政府更无需限购。但如果外地投资人所购房屋大量空置,那么需要研究空置的原因为何。如果空置是由于租房市场上房东或租户利益得不到保障,那么法制法规应当加强去解决这些障碍。如果外地投资者当中存在无可否认的以炒高房价为目的的非正常交易,则推行限购或空置税等行政手段甚或诉诸法律手段都是有必要的。总之,市政府需要进行数字化管理。

二、房价收入比

在商品住宅购买市场上,房价收入比(即住房价格与城市居民家庭年收入的比例)是常用的衡量城市居民家庭购买力的指标之一。来自美国的咨询机构Demographia今年对澳大利亚、加拿大、香港、爱尔兰、新西兰、英国以及美国这七个国家及地区的数百个大城市的居民房屋购买力进行了一项调查,调查结果显示,香港房价高达平均家庭年收入的11.4倍,在调查中最高;澳大利亚的主要大城市房价为其平均家庭年收入的6.1倍,为英联邦国家中最高;而美国这一比例为3.3倍,在这七个国家及地区中最低。该机构认为,当房价收入比达到5.1以上就属于严重偏离购买力(美国爆发次贷危机前房价收入比达到5)。官方数据显示,2010年中国城镇居民的房价收入比高达8.76,而大城市的房价收入比更高,北京、上海、深圳更高达15倍以上,城市居民普遍反映当前的商品住宅价格难以承受。

由于各国的经济发展状况、住房观念、自有化率、消费观念、城市化水平、房地产税费以及房价计算方法等方面各不相同,不同国家和地区之间房价收入比横向比较绝对数值的大小意义不大,但这一指标仍能在一定程度上反映出城市居民是否存在购房困难。许多国家和地区已经建立了对家庭住房支付能力进行定期检测的机制。而据媒体报道,中国浙江省温州市也计划将房价收入比纳入政府官员的考核之中。但既然要考核,就要有一套透明的数据采集、汇总、发行的程序,受人民大众监督。否则,只会滋生地方政府数据造假或干扰市场正常运作的现象。

三、目标2020

中国城市商品住宅价格将如何在2020年回归到一个合理的范围呢?我们在中国一、二、三线城市中,分别选取广州、武汉和哈尔滨进行研究。需要强调的是,我们这里不是在做任何房价的预测,而是为了示意各城市为了达到房价可承受水平所需调控的力度。比如,我们的分析中考虑到居民人均建筑面积的逐年上升,但如果用固定面积的住房作为研究对象则结果又有所不同。

通过对人均住宅建筑面积和居民人均可支配收入情况的简单预测,假定2020年三地政府能成功将房价收入比控制在6以下,基于这一逻辑我们对2010年到2020年房价变化路径作一简单刻画。这些路径可以被看作是一些中期目标。我们发现一线城市广州的房价格将有所回落,而二三线城市武汉和哈尔滨略有上升空间。考虑到一线城市房地产问题的困难性和复杂性,我们又以8为2020年房价收入比为目标对广州市再行分析,结果显示在新假设下广州市房价在2010年到2020年间需基本维持现有水平。

数据显示,2009年广州、武汉和哈尔滨的人均住宅建筑面积分别为42平米、30.9平米和27.7平米,较2000年有明显改善,9年内复合增长率在5%左右,但近年有放缓趋势。我们预计2010年至2020年,人均住宅建筑面积在广州、武汉和哈尔滨的年增长率约为2%、4%和4%。

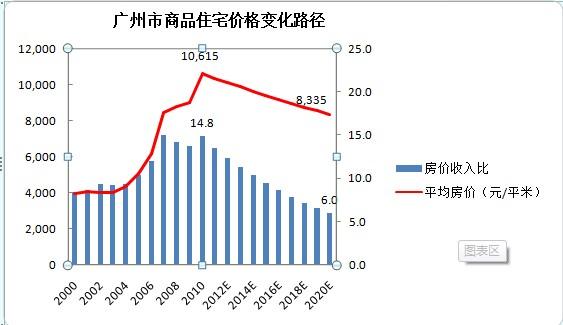

2000年至2010年十年间,三城市住房价格也分别上涨了一到两倍。2010年,广州、武汉哈尔滨的新建商品住宅每平方米的平均价格分别达到了10615元、5552元和5174元。

2000年至2010年十年间,广州、武汉和哈尔滨的人均可支配收入也在上升,复合增长率达9.5%、11.9%和12%。2010年,三地的人均可支配收入分别为30658元、20806元和17557元。考虑到不利的全球经济形势,以及中国在改变增长模式中必要的摸索而可能遇到的困难与阻碍,我们预计未来十年三地的收入增长将变缓,分别为9%、10%和10%。需要注意的是这里所指的收入增长为名义收入增长而非刨除通胀因素后的实际收入增长。之所以用名义收入来分析是为了和住房价格数据可比,因为后者都是名义价格。

由于房价的不断攀升,加上住房条件的改善和人均居住面积的增加,导致了三座城市的居民对商品住宅的购买力并没有因为可支配收入的上升而提高,反而表现出住房购买力逐年减弱的趋势。到了09年末三城市该指数分别高达13.7,8.7和7.2,不同程度地超出了居民住房购买的可承受范围。

政府在提高居民收入水平的同时,也要尽量通过市场力量努力控制好房价,力争将房价收入比降到居民可承受的水平。由于房地产行业在经济发展中起到的重要作用以及房贷在银行体系中的显著份额,市政府有责任维持房地产行业在未来持续健康的发展。因此,房价收入比的下降过程应是渐进的。基于测算我们发现,在居民住房条件依然持续改善的情况下,将房价收入比降低到6,广州市房价需要下降至2007年的水平,而武汉和哈尔滨房价将保持稳定的小幅上升趋势。在以8为目标的情况下,广州市应维持现有房价水平。

图一(a) 广州市商品住宅价格变化路径(2020年房价收入比目标为6)

数据来源:国家统计局,瑞安经管中心

图一(b) 广州市商品住宅价格变化路径(2020年房价收入比目标为8)

数据来源:国家统计局,瑞安经管中心

图二 武汉市商品住宅价格变化路径(2020年房价收入比目标为6)

数据来源:国家统计局,瑞安经管中心

图三 哈尔滨市商品住宅价格变化路径(2020年房价收入比目标为6)

数据来源:国家统计局,瑞安经管中心

四、市场可以规范,但不可以取代

房价在一个阶段的走势既取决于人们对当时基本面的考量又受市场各方对未来供需判断的影响。毫无疑问,目前各城市房地产中存在不同程度的泡沫成分。政府推动的保障房计划一定会在商品房市场中起到调控作用,尤其是低端小户型的价格将受到比较大的冲击。一旦目标2020经各市政府研究确立,一个需要研究的问题就是如何衡量与判断保障房对市场的影响。如判断失误而导致房地产一举滑坡,则中国经济硬着落的风险将会大增,银行坏账也将难以收拾。有鉴于此,政府应多方收集信息、数据,包括家庭购房意愿及承受能力方面的社会调查,政府甚至对适婚年龄人群所占人口比例以及对城市化的预期都应该有所掌握。所有这些都与各城市所处的经济发展阶段有关联。因此,中央政府应避免对地方提出一刀切的要求。

地方政府在基于数据和调查研究的基础上,对土地出让的规模与进程作出大致规划。对于地产商的蓄意囤地以抬高房价的行为虽有监督、严惩的必要,但地产商在推出房源的时机上仍需具有自主权。换言之,政府需制定宏观的政策以及法规,而不应干涉地产商个体对具体楼盘的开发时效、户型大小及营销定价方面的决策。市场可以规范,但不可以取代。政府规范市场的能力取决于民众对政府所采用的数据及分析的认可。数据的具体收集过程不论是政府机关或民间机构都必须保持公正、透明。

全文见此:MS Word 或 PDF

作者:谢丹阳,香港科技大学商学院经济系教授,瑞安经管中心主任

姜波,香港科技大学商学院瑞安经管中心研究助理

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}